2023年を振り返り。とても充実した1年となりました

ヒージャ

ジャブログ

iDeCo(イデコ)って知っていますか?詳しいことは知らなくても名前だけは聞いたことがある人もいるのではないでしょうか?

その名前を知りつつも僕もこれまでiDeCoをやっていませんでしたが、これからiDeCoをやってみようと考えるようになりました。

この記事ではiDeCoの説明と、僕がiDeCoをやると決めた理由について紹介してきます。

自営業の方なら「国民年金」、会社勤めの方なら「厚生年金」という形で毎月一定額を納付して、老後の年金給付に備えているかと思います。その制度が公的年金になります。

その公的年金に対して、私的年金(自分で準備する年金)の制度がiDeCoです。

2019年に話題になった「2000万円問題」を覚えていますか?老後の年金収入だけでは生活することができず、年金収入以外に2000万円の資産を準備する必要があるといったものです。

参考:日本経済新聞

この「2000万円」という金額はもちろん個々によって違ってきますが、年金収入だけで生活するのは厳しくなってくると思っています。

そのような状況もあって、自分で年金を準備するiDeCoが注目されています。

自分自身で年金を運用してもらうために、iDeCoは他の金融商品に比べるとかなりの節税ができるようになっています。

掛け金が全額所得控除されるので、所得税や住民税を減らすことができます。

通常、金融商品の運用益は約20%(20.315%)の課税となりますが、iDeCoの運用益は非課税となるので効率よく資金を増やすことができます。

一時金を受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金等控除」が適用されるので手取りが増えます。

楽天証券のホームページで、節税額と運用結果のシミュレーションをすることができます。

節税という点ではメリットの大きいiDeCoですが、デメリットの部分もあります。

積み立てている資産は、途中で下ろしたくなっても原則60歳になるまで引き出すことができません。

しかし、国の公的年金も60歳になるまでもらうことはできないので、「年金を運用している」と考えれば納得できるデメリットなのではないでしょうか。

iDeCoでは「加入時手数料」と「運用手数料」という2つの手数料がかかります。

【加入時手数料】

国民年金基金連合会への手数料として、2,829円が初回に一度だけ掛け金から必ず引かれる。

【運用手数料】(毎月拠出)

国民年金基金連合会への手数料105円と信託銀行への手数料66円、最低合計171円が積み立てのたびに必ず引かれる。171円のほか、金融機関ごとに口座管理料が発生。

iDeCoは途中で止めることができないので、60歳まで運用手数料を支払い続けることになります。

iDeCoは運用資産を自分で選ぶことになりますが、「元本確保型商品」と「元本変動型商品」の大きく2つに分けることができます。

【元本確保型商品】

定期預金などが対象で、満期時の元本や利息が確保されます。

【元本変動型商品】

株式などが対象で、運用状況によっては元本割れをする可能性がある。

それなら、リスクのない元本確保型商品を選ぶほうがいいんじゃないかと思われるかもしれません。

しかし、元本確保型商品だと大きな運用益が見込めないので、毎月かかる運用手数料が運用益を上回ってしまい元本割れをすることもあります。

多少のリスクはあるのかもしれませんが、iDeCoで資産運用するのであれば元本変動型商品を選ぶほうがいいと思います。

元本変動型の場合はその名のとおり元本は保証されませんが、ある程度の運用益も見込まれます。

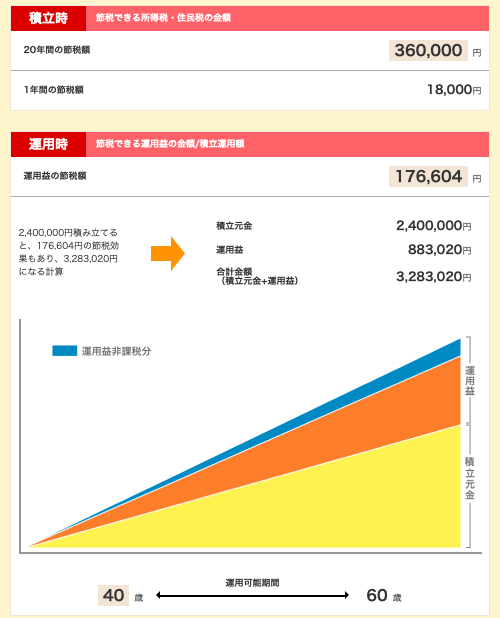

楽天証券の節税シミュレーションで、元本変動型で運用した場合のシミュレーション結果を紹介します。

以下のような内容でシミュレーションしてみます。

・会社員

・企業年金は無し

・40歳で年収400万(20年積立可能)

・月々の掛金は10,000円

・運用利率3%を見込んで運用

※楽天証券の節税シミュレーションで計算

20年間で節税額が360,000円、運用益が883,020円という結果になりました。

シミュレーションした運用利率の3%というのは確証されたものではないですが、リスクを比較的抑えた運用かと思います。

リスクを抑えた運用でもこのような結果です。「安心だから」という理由で何も考えずに銀行に預けっぱなしだと、利息での収益はほとんどありません。しかも銀行預金だと節税をすることができません。

iDeCo(個人型確定拠出年金)は、①掛け金の全額控除、②運用の収益が非課税、③受給時の所得控除、という3つの節税メリットがあることを紹介させていただきました。

多くのメリットがある中でも、iDeCo開始をためらう1番大きなデメリットは60歳まで資金を引き出せないことだと思います。

60歳まで資金引き出しができないというデメリットを受け入れることができるのであれば、iDeCoをやるべきだと思っています。

僕はこのデメリットの部分でずっと引っかかっていましたが、節税のメリットが大きいと判断してiDeCoをやることに決めました。

リスクゼロの運用では、資産を増やすことができない時代です。iDeCoを強制するわけではありませんが、ひとつの判断材料にしていただけたらと思います。